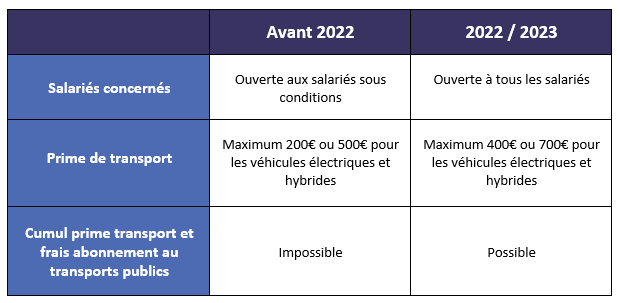

Pour 2022 et 2023, mesures temporaires, le plafond annuel d’exonération des frais de carburant passe à 400€ (contre 200€) et à 700€ (contre 500€) pour les véhicules électriques et hybrides.

La prime est cumulable avec la prise en charge des frais de transport en commun à 50%.

La prime de transport est ouverte au salarié si :

– Sa résidence habituelle ou son lieu de travail est situé en dehors de la région Ile-de-France et d’un périmètre de transports urbains ;

– L’utilisation d’un véhicule personnel est rendue indispensable par des conditions d’horaires de travail particuliers ne permettant pas d’emprunter un mode collectif de transport.

Frais d’abonnement au transports publics

Pour 2022 et 2023, le seuil d’exonération est porté à 75%. L’obligation de prise en charge, elle, reste à 50%.

En cas de prise en charge facultative jusqu’à 75% du coût de l’abonnement :

Exonération des cotisations sociales, CSG/CRDS et impôt sur le revenu

En cas de prise en charge facultative au-delà de 75% :

Exonération des cotisations sociales et de CGS/CRDS

Instaurée sur le modèle de la PEPA, la prime de partage de la valeur (PPV) est destinée à protéger le pouvoir d’achat.

Les plafonds sont triplés à la différence de l’ancienne PEPA permettant l’exonération de cotisations sociales et d’impôt sur le revenu jusqu’au 31 décembre 2023.

A compter de 2024, elle ne sera plus exonérée d’impôt sur le revenu.

Conditions pour bénéficier de la prime :

Employeurs :

-des employeurs de droits privé, y compris les travailleurs indépendants (artisans, commerçants, exploitants agricoles, professions libérales), les mutuelles, les associations ou les fondations, les syndicats, etc.

-des établissements publics à caractère industriel et commercial (EPIC), des établissements publics administratifs (EPA) lorsqu’ils emploient du personnel de droit privé.

-des associations et fondations reconnues d’utilité publique ou d’intérêt général.

-des établissements et services d’aide par le travail (ESAT).

Salariés :

Tout salarié titulaire d’un contrat de travail à la date de versement de la prime, de la signature de la décision unilatérale, ou du dépôt de l’accord collectif est éligible à la prime.

Elle est versée sans condition de rémunération, donc pas seulement aux salariés qui perçoivent une rémunération inférieure à 3 fois le SMIC.

La DUE (Décision Unilatérale de l’Employeur) ou l’accord peut néanmoins fixer un plafond de rémunération.

Cas particulier : Les travailleurs temporaires ainsi que les travailleurs handicapés liés à l’ESAT par un contrat de soutien et d’aide par le travail sont éligible.

Formalisme :

La prime doit être mise en place soit par une décision unilatérale de l’employeur (qui doit consulter le CSE avant le versement de la prime), soit par un accord d’entreprise ou de groupe.

La date de versement de la prime :

Pour bénéficier des exonérations sociales et fiscales, la prime doit être versée à partir du 1er juillet 2022. Le versement de la prime peut se faire en une ou plusieurs fois, dans la limite d’une fois par trimestre (4 fractionnements possibles), au cours de l’année civile.

Le plafond de la prime et des modulations possibles :

La PPV est défiscalisée et exonérée de cotisations et contributions sociales dans la limite d’un plafond est porté de 3000€ par an et par bénéficiaire.

Elle peut être majoré à 6000€ par an dans certains cas :

-l’entreprise dispose d’un accord d’intéressement conclu selon les modalités prévues à l’articles L. 3312-5 du Code du travail,

-l’entreprise a moins de 50 salariés et est dotés de manière facultative d’un accord de participation,

-l’entité est une association ou une fondation reconnue d’utilité publique ou d’intérêt général,

-l’entité est un ESAT (plafond majoré pour les primes versées aux travailleurs handicapés).

Les critères de modulation :

L’entreprise pourra varier le montant de la PPV entre les salariés selon les critères de modulation limitativement énumérés par la loi : le salaire, le niveau de classification, le temps de présence effective pendant l’année écoulée, la durée de travail prévue au contrat, l’ancienneté).

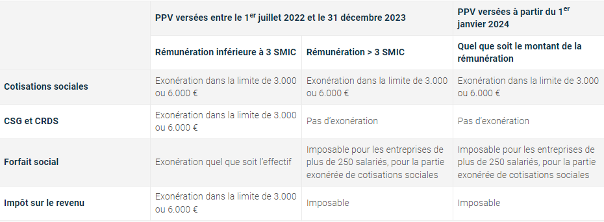

Un régime social et fiscal aménagé :

Versement des primes dans la limite de 3000€ou 6000€ entre le 1er juillet 2022 et le 31 décembre 2023 :

Les rémunérations inférieures à 3 fois le SMIC bénéficieront d’une exonération :

– des cotisations sociales, de contribution formation, de taxe d’apprentissage et de participation construction.

– de CSG/CRDS au titre des revenus d’activité

– de forfait social de la fraction exonérée de cotisation dans les mêmes conditions que l’intéressement (donc pas de forfait social pour les employeurs de moins de 250 salariés)

– d’impôt sur le revenu

En revanche, les salariés dont la rémunération dépasse 3 fois le SMIC ne bénéficieront, que de l’exonération de cotisations sociales.

Versement à partir du 1er janvier 2024 :

Seule l’exonération de cotisations sera maintenue (dans la limite de 3000€ ou 6000€). Même en dessous de 3 fois le SMIC, les PPV seront alors soumises à la CSG et CRDS, à l’impôt sur le revenu et au forfait social (si effectif supérieur à 250 salariés).

Le tableau reprend les différentes exonérations en fonction de la date de versement des PPV.

Cumul PEPA et PPV :

En cas de cumul de versement de l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA) et de la PPV sur l’année 2022, le salarié bénéficierait d’une exonération d’impôt sur le revenu d’un maximum de 6000€ sur l’année 2022. La loi ne fixe pas de règles de cumul d’un point de vue social.

Les bénévoles associatifs peuvent acquérir des droits à formation dans le cadre de leur compte d’engagement citoyen, sous réserve de déclarer tous les ans leur(s) activité(s). Le point sur les modalités de cette déclaration qui ont été modifiées par la loi du 5-9-2018.

Le compte d’engagement citoyen (CEC), qui compose avec le compte professionnel de prévention (C2P) et le compte personnel de formation (CPF) le compte personnel d’activité (CPA), recense les activités de bénévolat ou de volontariat de son titulaire. Il lui permet lorsque celui-ci exerce l’une des activités mentionnées à l’article L 5151-9 du Code du travail (bénévolat associatif, volontariat, réserviste, service civique, maître d’apprentissage, aide apportée à une personne en situation de handicap ou à une personne âgée en perte d’autonomie) d’acquérir des droits à formation comptabilisés en euros (depuis le 1er janvier 2019) sur son CPF ou de bénéficier de jours de congés pour exercer cette activité.

Pour acquérir des droits à formation, le bénévole ou volontaire doit déclarer son activité, sauf pour les activités hors bénévolat associatif (c’est l’organisme compétent – ministère, agence de services et de paiement, etc. – qui s’en charge ou l’employeur pour l’activité de maître d’apprentissage).

Pour les activités de bénévolat associatif, le bénévole doit déclarer avant le 30 juin de chaque année le nombre d’heures réalisées l’année précédente via le téléservice « Le Compte Bénévole » ( www.lecomptebenevole.associations.gouv.fr ). L’association atteste ensuite avant le 31 décembre de la même année de la validité de ces données sur « Le compte Asso » (www.lecompteasso.associations.gouv.fr ), lequel permet également la transmission des données à la Caisse des dépôts et consignations qui gère le compte personnel de formation.

Les heures de bénévolat effectuées en 2018 doivent donc être déclarées avant le 30 juin 2019 et devront être attestées par l’association avant le 31 décembre 2019.

Chaque catégorie d’activité (bénévolat, volontariat, etc.) permet d’acquérir 240 € de droits à formation par an, dans la limite de 720 €, sous réserve d’avoir exercé l’activité pendant la durée minimale requise par la loi. Cette durée varie selon l’activité (par exemple, pour le maître d’apprentissage, encadrement d’apprenti(s) pendant 6 mois continus sur l’année civile écoulée et l’année précédente).

Rappel : seules les activités de bénévolat associatif remplissant les conditions suivantes permettent d’acquérir des droits au titre de l’engagement citoyen :

– l’association est régie par la loi du 1er juillet 1901 et est déclarée depuis au moins 3 ans ;

– son activité a un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

– le bénévole siège dans l’organe d’administration ou de direction de l’association ou participe à l’encadrement d’autres bénévoles ;

– il effectue un minimum de 200 heures de bénévolat dans une ou plusieurs associations, dont au moins 100 heures dans un même organisme.

Les droits à formation acquis au titre du CEC permettent de financer :

– les formations éligibles au CPF : validation des acquis de l’expérience, bilan de compétences, formation certifiante, permis de conduire, création ou reprise d’entreprise. Dans ce cas, les droits inscrits sur le CPF doivent être mobilisés avant ceux issus du CEC ;

– les formations visant à permettre aux bénévoles, aux volontaires et aux sapeurs-pompiers volontaires d’acquérir les compétences nécessaires à l’exercice de leurs missions.

Ces formations peuvent être suivies par le titulaire d’un CEC même s’il est retraité (contrairement à celles éligibles au CPF).

Sources : Loi 2018-771 du 5-9-2018, JO du 6 ; Décret 2018-1164 du 17-12-2018, JO du 19 ; Décret 2018-1349 du 28-12-2018, JO du 30 ; www.moncompteactivité.gouv.fr

Espace client

Espace client