Espace client

Espace client

Instaurée sur le modèle de la PEPA, la prime de partage de la valeur (PPV) est destinée à protéger le pouvoir d’achat.

Les plafonds sont triplés à la différence de l’ancienne PEPA permettant l’exonération de cotisations sociales et d’impôt sur le revenu jusqu’au 31 décembre 2023.

A compter de 2024, elle ne sera plus exonérée d’impôt sur le revenu.

Conditions pour bénéficier de la prime :

Employeurs :

-des employeurs de droits privé, y compris les travailleurs indépendants (artisans, commerçants, exploitants agricoles, professions libérales), les mutuelles, les associations ou les fondations, les syndicats, etc.

-des établissements publics à caractère industriel et commercial (EPIC), des établissements publics administratifs (EPA) lorsqu’ils emploient du personnel de droit privé.

-des associations et fondations reconnues d’utilité publique ou d’intérêt général.

-des établissements et services d’aide par le travail (ESAT).

Salariés :

Tout salarié titulaire d’un contrat de travail à la date de versement de la prime, de la signature de la décision unilatérale, ou du dépôt de l’accord collectif est éligible à la prime.

Elle est versée sans condition de rémunération, donc pas seulement aux salariés qui perçoivent une rémunération inférieure à 3 fois le SMIC.

La DUE (Décision Unilatérale de l’Employeur) ou l’accord peut néanmoins fixer un plafond de rémunération.

Cas particulier : Les travailleurs temporaires ainsi que les travailleurs handicapés liés à l’ESAT par un contrat de soutien et d’aide par le travail sont éligible.

Formalisme :

La prime doit être mise en place soit par une décision unilatérale de l’employeur (qui doit consulter le CSE avant le versement de la prime), soit par un accord d’entreprise ou de groupe.

La date de versement de la prime :

Pour bénéficier des exonérations sociales et fiscales, la prime doit être versée à partir du 1er juillet 2022. Le versement de la prime peut se faire en une ou plusieurs fois, dans la limite d’une fois par trimestre (4 fractionnements possibles), au cours de l’année civile.

Le plafond de la prime et des modulations possibles :

La PPV est défiscalisée et exonérée de cotisations et contributions sociales dans la limite d’un plafond est porté de 3000€ par an et par bénéficiaire.

Elle peut être majoré à 6000€ par an dans certains cas :

-l’entreprise dispose d’un accord d’intéressement conclu selon les modalités prévues à l’articles L. 3312-5 du Code du travail,

-l’entreprise a moins de 50 salariés et est dotés de manière facultative d’un accord de participation,

-l’entité est une association ou une fondation reconnue d’utilité publique ou d’intérêt général,

-l’entité est un ESAT (plafond majoré pour les primes versées aux travailleurs handicapés).

Les critères de modulation :

L’entreprise pourra varier le montant de la PPV entre les salariés selon les critères de modulation limitativement énumérés par la loi : le salaire, le niveau de classification, le temps de présence effective pendant l’année écoulée, la durée de travail prévue au contrat, l’ancienneté).

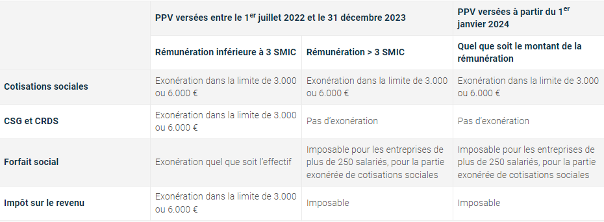

Un régime social et fiscal aménagé :

Versement des primes dans la limite de 3000€ou 6000€ entre le 1er juillet 2022 et le 31 décembre 2023 :

Les rémunérations inférieures à 3 fois le SMIC bénéficieront d’une exonération :

– des cotisations sociales, de contribution formation, de taxe d’apprentissage et de participation construction.

– de CSG/CRDS au titre des revenus d’activité

– de forfait social de la fraction exonérée de cotisation dans les mêmes conditions que l’intéressement (donc pas de forfait social pour les employeurs de moins de 250 salariés)

– d’impôt sur le revenu

En revanche, les salariés dont la rémunération dépasse 3 fois le SMIC ne bénéficieront, que de l’exonération de cotisations sociales.

Versement à partir du 1er janvier 2024 :

Seule l’exonération de cotisations sera maintenue (dans la limite de 3000€ ou 6000€). Même en dessous de 3 fois le SMIC, les PPV seront alors soumises à la CSG et CRDS, à l’impôt sur le revenu et au forfait social (si effectif supérieur à 250 salariés).

Le tableau reprend les différentes exonérations en fonction de la date de versement des PPV.

Cumul PEPA et PPV :

En cas de cumul de versement de l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA) et de la PPV sur l’année 2022, le salarié bénéficierait d’une exonération d’impôt sur le revenu d’un maximum de 6000€ sur l’année 2022. La loi ne fixe pas de règles de cumul d’un point de vue social.